Dapatkan Pinjaman Perniagaan Untuk Memulakan Perniagaan

Ikutkan perancangan bisnes saya, ia memerlukan 72 ribu setahun untuk tampung gaji orang sahaja. Tak termasuk lagi plan advertising yang saya plan untuk saya buat supaya saya boleh jumpstart bisnes saya ni gila gila punya. Tapi, masalahnya siapa yang nak bagi saya 72k tu?

72k ni baru untuk gaji sahaja, kalau nak ikutkan, untuk saya rasa selesa, perbelanjaan gaji staff sahaja saya perlukan 144 ribu dalam setahun. Dan ikutkan pengalaman saya dengan bisnes bisnes kecil yang sudah ( bisnes lebih sikit, banding dengan yang plan sekarang ni ), lepas 1 tahun baru nampak hasilnya yang saya boleh kata berbaloi lah usaha saya sebelum ni. Tapi, mungkin bisnes ni perlukan 3 tahun untuk capai matang dan boleh menjana revenue sendiri lebih daripada modal yang perlu bayar tiap tiap bulan…

So, saya search punya search. Search punya search, alangkah terkejutnya, rupanya banyak nya skim skim atau plan plan kerajaan untuk bantu bisnes ideas yang macam saya ni. Ada yang kena masuk TV, ada yang tak perlu masuk TV. Ada yang siap bagi pinjaman sampai 2 juta. Lega hati tu..

Yang masuk TV tu adalah yang Vincent Tan plan sekarang ( July 2018 sekarang ). Dia plan dalam 500 ribu kot untuk bagi peluang pada kita semua untuk jalankan perniagan. Kena masuk TV tu, saya tak nak. Malu..

So, dalam artikel ni, daripada malumat dalam kepala saya ni berkubur begitu sahaja, elok lah kalau saya sediakan satu artikel khas untuk berkongsi akan mana mana skim kerajaan yang kita boleh dapatkan bantuan supaya anak melayu kita ni, lebih berjaya InsyaAllah. Dunia akhirat.

**saya tak apply mana mana loan lagi, masih lagi dalam peringkat survey dan penyediaan document, sebab masih banyak lagi tak lengkap

1. Amanah Ikhtiar Malaysia

Kita start dengan Amanah Ikhtiar dahulu. Sebab ini la yang mak saya duk pinjam pinjam. Mak saya cakap, kalau dah pinjam tu, kena pinjam lagi katanya. Erm entah lah. apa apa pun, banyak juga la bantu mak bila berniaga ( tapi malu juga anak bagi duit tak cukup ya, itu sebab mak terpaksa pinjam ).

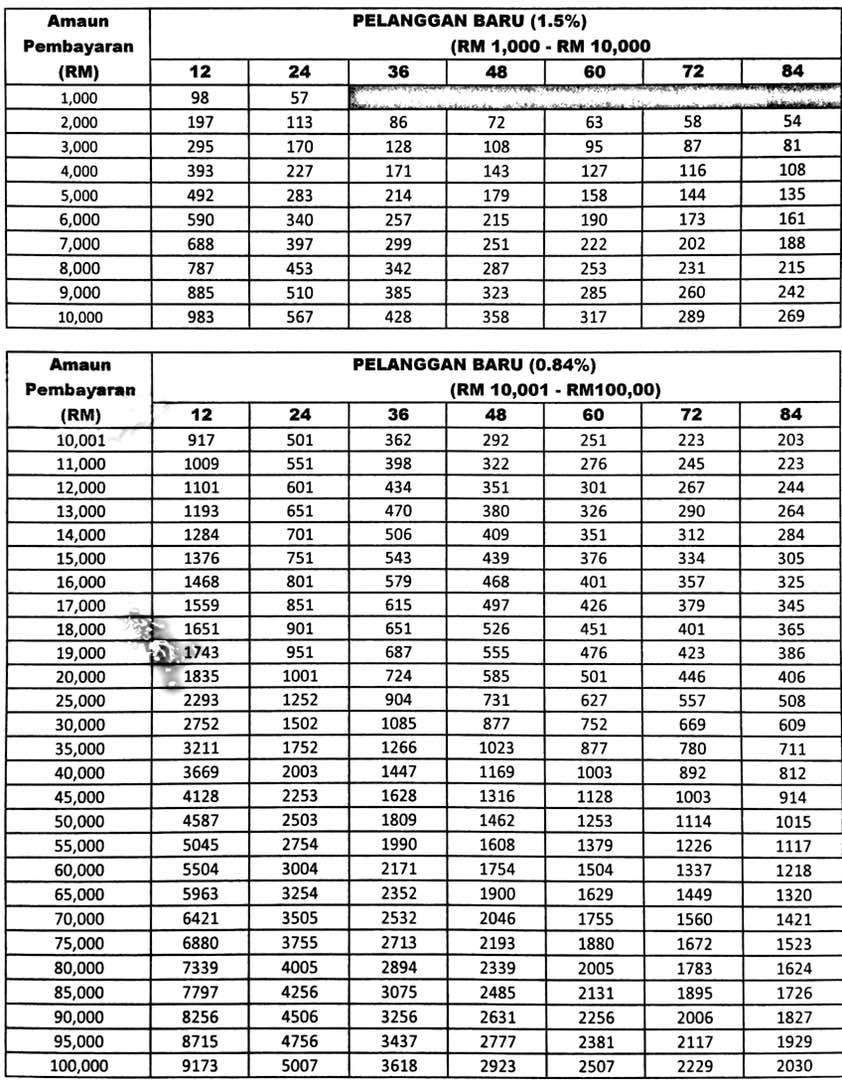

Rupanya rupanya, amanah ikhtiar ni dah 30 tahun.. baru saya tahu, bila tengok dekat website diorang, http://aim.gov.my/

Target nya adalah suri rumah yang nak berniaga. So padan lah, bila anda tengok website nya, banyak la mak mak yang dijadikan model gambar di homepage dan sebagainya.

Syarat kelayakan untuk meminjam ( menjadi sahabat aim )

- warganegara malaysia (mempunyai mykad) yang berumur 18 tahun ke atas.

- had kelayakan pendapatan isi rumah ialah rm3,855 dan per kapita rm838

Seperti yang saya tengok pada mak saya, memang kalau nak pinjam Amanah Ikhtiar ni kena buat 1 group yang terdiri daripada 5 orang. Ahli 5 orang dalam group ni mesti kena tiada pertalian antara satu sama lain. dan bila sampai masa meeting kan, mesti ada bayaran yang cukup daripada 5 ahli ni, kiranya katakan ada 4 orang je yang datang dan bayar, 1 orang lagi kurang. 4 ahli yang datang, mesti kena cukupkan bayaran yang lagi sorang tak datang ni.

Mak saya sendiri ada la sembang sembang complain bila saya balik rumah tu. Erm biasa lah. apa apa pun, Amanah Ikhtiar sesuai untuk suri rumah yang nak berniaga. Adakah jenis permohonan perniagaan yang saya plan kan sesuai dengan Amanah Ikhtiar?

Jawapannya TIDAKKKK

Saya tak nak datang meeting dengan mak mak gitu, malu.. siapa lagi 4 orang? Saya bukan nye jenis berkawan sangat tau. saya nak pinjam puluh ribu ni… dan kalau boleh, saya tak nak pinjam, saya nak sponsor..

Kita pergi yang seterusnya… TEKUN

2. TEKUN

Rasanya, TEKUN ni agak popular juga. saya pasti ramai yang tahu. Saya tak pasti kalau TEKUN ni sesuai untuk saya buat permohonan. Sebab wang pinjaman hanya dari 10k hingga 100k. Korang boleh check dekat link ini, https://www.tekun.gov.my/ms/usahawan-tekun/skim-pembiayaan-tekun-niaga/syarat-syarat-skim-pembiayaan-tekun-niaga/ . Dekat link ni adalah tempoh bayaran balik semua. Dan syarat syarat pinjaman yang macam banyak juga untuk saya baca.

Untuk pinjaman 100K bukan lah tak boleh untuk start up bisnes saya. Mungkin saya boleh kecilkan sikit saya punya strategy dan gunakan 100k tu dalam tempoh 2 tahun. 100k totally guna untuk marketing dan product. Kiranya tanpa perlu bayar sapa sapa gaji. Saya dan team member buat sendiri. Tapi, saya ada terbaca, antara syarat syarat pinjaman TEKUN, kita boleh buat pinjaman untuk perniagaan yang sepenuh mahupun separuh masa tau. Best gak tu, sebab bisnes yang saya nak buat ni memang separuh masa sahaja. kalau earning baik baru saya plan nak buat full time dan kembangkan lagi. Tapi entah lah. mungkin saya nak tengok tengok yang lain dahulu.

Skim Pembiayaan Program Temannita

TEKUN ni juga, ada khas kan satu jenis pinjaman khas untuk kaum wanita yang nak berniaga tau. rasnaya up to 50k. Jadual bayaran balik nya ada di link ini, Program Temannita.

Bantuan khas untuk masyarakat India berniaga pun ada, dengan Skim Pembangunan Usahawan Masyarakat India (Spumi)

Oh ya, bila saya duk sharing sharing semua ni kan, korang jangan terlepas baca bahagian syarat syarat peminjam tau. sebab boleh kata confirm kita semua tak lepas. Tambah lagi kalau orang melayu buat bisnes. Idea ada, tapi modai tak ada. Sedangkan kebanyakan pinjaman kerajaan ni perlukan kita bagi statement, ada yang 3 bulan, ada yang 6 bulan. Ada yang 2 tahun juga. so kalau kita tak tau apa yang diorang nak ni awal awal, macam mana lepas. At least, kalau pun layak, kita boleh lah usahakan sikit sikit kan sementara nak dapatkan bantuan penuh.

Ok?

Ok kita sambung dekat Prosper, sebab saya rasa PROSPER ni sesuai untuk saya…

3. Prosper, Perbadanan Usahawan Nasional Berhad (PUNB)

Di Prosper hasil daripada PUNB, atau Perbadanan Usahawan Nasional Berhad ada 7 jenis skim yang ditawarkan. Anda semua boleh yang mana satu jenis perniagaan yang anda ceburi lah. saya ada kongsikan lebih detail akan prosper ni di artikel Pinjaman PUNB, untuk yang dibawah ni saya hanya buat ringkasan nya sahaja.

Baik lah, so ada 7 jenis SKIM yang saya perasan di website PUNB

- Prosper Runcit – seperti namanya skim ni sendiri, siapa yang ceburi bidang perniagaan runcit boleh buat permohonan pinjaman dari RM 50 000 hingga ke RM 1 juta

- Prosper Pemborong – atau pun perniagaan yang melibatkan pengedaran atau pembekalan, pembiayaan dari setengah juta ringgit, sehingga ke 5 juta ringgit, atau pun boleh pergi sampai 10 juta ringgit. Bergantung kepada jenis perniagaan saya rasa yang boleh sampai 10 juta ni. Apa apa pun, semua jenis skim kerajaan ni, tak kesah lah Prosper ke, Tekun sekalipun. Kalau ianya berdaya saing, dan bagi manfaat kepada semua, insyaAllah pembiayaan ni akan sokong dan bantu, siap ada khidmat kaunseling lagi kalau perlu.

- Prosper Usahawan Muda – yang ini rasanya dah macam pinjaman yang jenis macam Tekun pun ada. Sebab had pinjaman sampai 100k sahaja. antara syarat unik yang saya perasan lain daripada skim di Prosper ni ialah, mesti ada rekod baik di institusi kewangan. So, kena jaga juga lah creditscore, ccris dan ctos semua ni kan.

- Prosper Usahawan Muda ( Budding PUMA ) – yang ni under Usahawan Muda juga, tapi khas untuk golongan budak budak yang masih lagi study. Mungkin siapa siapa di peringkat universiti ke nak mula berniaga, boleh dapatkan pinjaman under Skim Budding PUMA. Saya pun tak pasti, kenapa diorang gunakan istilah Budding PUMA ni, jumlah pinjaman sikit sahaja dari 1k hingga 10k. tapi boleh lah…

- Prosper Teras – Teras ni lebih kepada suatu macam upgrade kepada idea idea bisnes untuk skim skala kecil seperti Prosper Usahawan Muda kot. Maksud saya, kalau perniagaan anda ni betul betul berdaya saing baik punya, lagi pula boleh buatkan perniagaan anda ni bantu ekonomi negara. Lagi pula, gaji yang anda berikan pada pekerja tu macam lumayan. Boleh la cuba skim under Teras. Pembiayaan dari 100 000 hingga ke 500 000. Saya rasa, skim jenis ni sesuai untuk saya.

- PKS – yang ni kalau perniagaan anda berpotensi untuk dieksport. Pembiayaan daripada setengah juta sampai ke 5 juta, atau boleh cecah sampai 10 juta juga, seperti Prosper Pemborong.

- Pembiayaan Hartanah-I SME PUNB – yang rasanya tak minat pula saya nak rumus kan, sebab langsung tak kena mengena dengan saya. Anda boleh baca sendiri di sana.

Untuk tahu berapa banyak anda perlu bayar balik bulanan boleh gunakan kalkulator Pengiraan Pembiayaan ni.

Kalau anda berminat dengan Prosper, elok kalau pergi ke websitenya sendiri, atau baca rumusan panjang lebar saya di Pinjaman PUNB sebab pembiayaan PUNB ni hanya target jenis perniagaan yang disenaraikan oleh mereka sahaja. Pemilihan target jenis perniagaan ni ada kaitannya juga dengan budaya perniagaan baru yang kerajaan nak rancang kan, seperti contoh Food Truck.

Food Truck dekat Malaysia, dalam beberapa tahun yang lepas memang tak ada siapa yang buat kan! Tapi di Kulim, Kedah ini sahaja saya dah nampak lebih 5 food truck bergerak berkumpul satu tempat berniaga. Mungkin diorang pun dapat bantuan dari PUNB juga, sebab ada skim khas untuk Food Truck. ( Food Truck Malaysia )

4. Teraju

Ok, seterusnya teraju pula. under skim teraju ni, ada dua jenis, iaitu Teraju Teras dan Superb. Rasanya, teraju ni lah antara tempat dapatkan dana yang paling besar under kerajaan yang boleh bagi.

Under TERAS – geran yang di berikan bernilai jutaan ringgit, syaratnya mesti punya bisnes idea yang berpotensi tinggi. Dana ni disediakan secara kolaborasi dengan bank bank tempatan. Ada sesetengah lah, tak semua bank..

Superb ni lagi ganas – under Superb pula, siap anda tak perlu bayar balik 500 ribu kalau layak. Untuk rekod sekarang ni ada 137 usahawan sudah berjaya dapatkan dana.

Saya target Teraju dengan PUNB atas tadi lah, harap harap ada lah salah satu melekat. Kalau dapat, harapnya biar la berlebih kan. Boleh saya berhenti kerja terus.

Alright? Saya rasa itu sahaja lah kot. Tapi yang paling saya target ialah dana daripada Teraju dan juga PUNB. Saya ada call Teraju hari tu, diorang cakap sekarang ni pengambilan diberhentikan sekejap. Bila saya tanya bila dibuka, diorang tak tau pula.

Erm biasa lah tu kan.. ingatkan dana tu mak bapak diorang punya…

Ok, so seterusnya, saya nak kongsikan antara pinjaman perniagaan lain yang anda boleh buat dengan kerajaan juga. Dana dana yang boleh didapatkan ni mungkin tak sesuai dan dengan bisnes yang saya buat, tapi insyaAllah dengan anda semua mungkin ada yang berkenan. So saya akan senaraikan di bawah ini juga untuk anda ya…

So kita sambung dengan 5 lah…

5. TUKAR Under KPDNKK

Atau nama penuh nya, Program Transformasi kedai Runcit (TUKAR) merupakan salah satu daripada 12 Entry Point Project (EPP) di bawah National Key Economic Area (NKEA) Sektor Pemborongan dan Peruncitan. Program ini bertujuan untuk memodenkan(naik taraf) kedai runcit tradisional bagi meningkatkan tahap daya saing dalam persekitaran perniagaan yang kompetitif. Program ini telah dimulakan sejak tahun 2011 dan disasarkan untuk dilaksanakan sehingga tahun 2020 (10 tahun)

*saya copy ayat dari website tu…

6. YPPKM – Yayasan Penjaja dan Peniaga Kecil 1Malaysia

Keutamaa YPPKM adalah yang bukan bumiputera. Seperti namanya, ia bantu peniaga kecil kecilan. Dana yang dberikan adalah secara micro credit. Apa itu micro credit? Maksudnya, pinjaman dalam skala yang kecil dan interest yang rendah.

Saya rasa, lebih kurang macam Amanah Ikhtiar lah juga. tapi tak pasti, kalau bayaran balik Amanah Ikhtiar tu ada interest. Nanti kalau rajin, saya balik saya mak saya tanya tau.

Untuk semak samada anda layak atau tidak dengan YPPKM, boleh semak syarat kelayakan di sini.

7. Dana Pembangunan Halal dari Teraju

Saya tau ada dana lain dari Teraju ni sebab artikel di gilahartanah

So kalau anda ada project halal yang berdaya saing, boleh juga dapatkan bantuan khas daripada Teraju, ini link nya untuk rujukan http://www.teraju.gov.my/dana-pembangunan-halal/

Sebelum saya tamatkan artikel ni, saya nak ucapkan banyak banyak terima kasih kepada blog gilahartanah khasnya, penulis Tok Penghulu kerana sediakan satu artikel yang sangat hebat tentang beberapa jenis pinjaman yang kita boleh dapatkan.

Sejujurnya, artikel tersebut adalah inti kepada artikel yang anda baca ini sekarang. Boleh rujuk artikel di gilahartanah untuk beberapa lagi dana lain yang saya tak senaraikan di sini, ini dianya, 15 Skim Bantuan Kerajaan Untuk Peniaga. Sangat bagus artikel, jarang sangat artikel yang saya tengok mana mana orang mampu hasilkan kompilasi macam ni, harap ia dapat bantu peniaga peniaga macam kita ni.

Image credited to

Image credited to